La Société Civile Immobilière (SCI) reste l’un des montages juridiques les plus utilisés en France pour détenir et gérer un patrimoine immobilier. Pourtant, avec l’évolution de la fiscalité, la hausse des taux d’intérêt, les nouvelles obligations déclaratives et les changements liés à la transmission patrimoniale, beaucoup d’investisseurs se demandent si la SCI est encore réellement avantageuse en 2026.

La réponse dépend surtout du projet immobilier, des objectifs patrimoniaux et de la stratégie fiscale envisagée. Car si la SCI offre toujours de nombreux avantages, elle n’est pas adaptée à toutes les situations.

Chez GT Expertise, nous accompagnons les investisseurs, dirigeants et familles dans la structuration de leurs projets immobiliers afin d’optimiser la gestion, la fiscalité et la transmission de leur patrimoine.

Qu’est-ce qu’une SCI ?

La SCI est une société civile permettant à plusieurs personnes de détenir ensemble un ou plusieurs biens immobiliers. Chaque associé détient des parts sociales proportionnelles à son apport.

La SCI est souvent utilisée pour :

- acheter un bien à plusieurs,

- organiser une transmission familiale,

- gérer un patrimoine locatif,

- éviter les règles contraignantes de l’indivision.

Contrairement à une société commerciale, la SCI a principalement une vocation patrimoniale et immobilière.

Pourquoi la SCI reste très utilisée en 2026

Malgré les évolutions fiscales récentes, la SCI conserve plusieurs avantages importants.

Le premier concerne la souplesse de gestion du patrimoine. La SCI permet d’organiser précisément :

- les pouvoirs des associés,

- les règles de décision,

- la répartition des parts,

- les modalités de transmission.

Dans un contexte où les enjeux successoraux deviennent de plus en plus importants, cette flexibilité reste particulièrement recherchée.

La SCI permet également d’éviter certains blocages liés à l’indivision. Sans SCI, plusieurs héritiers propriétaires d’un même bien peuvent rapidement rencontrer des difficultés de gestion ou de revente.

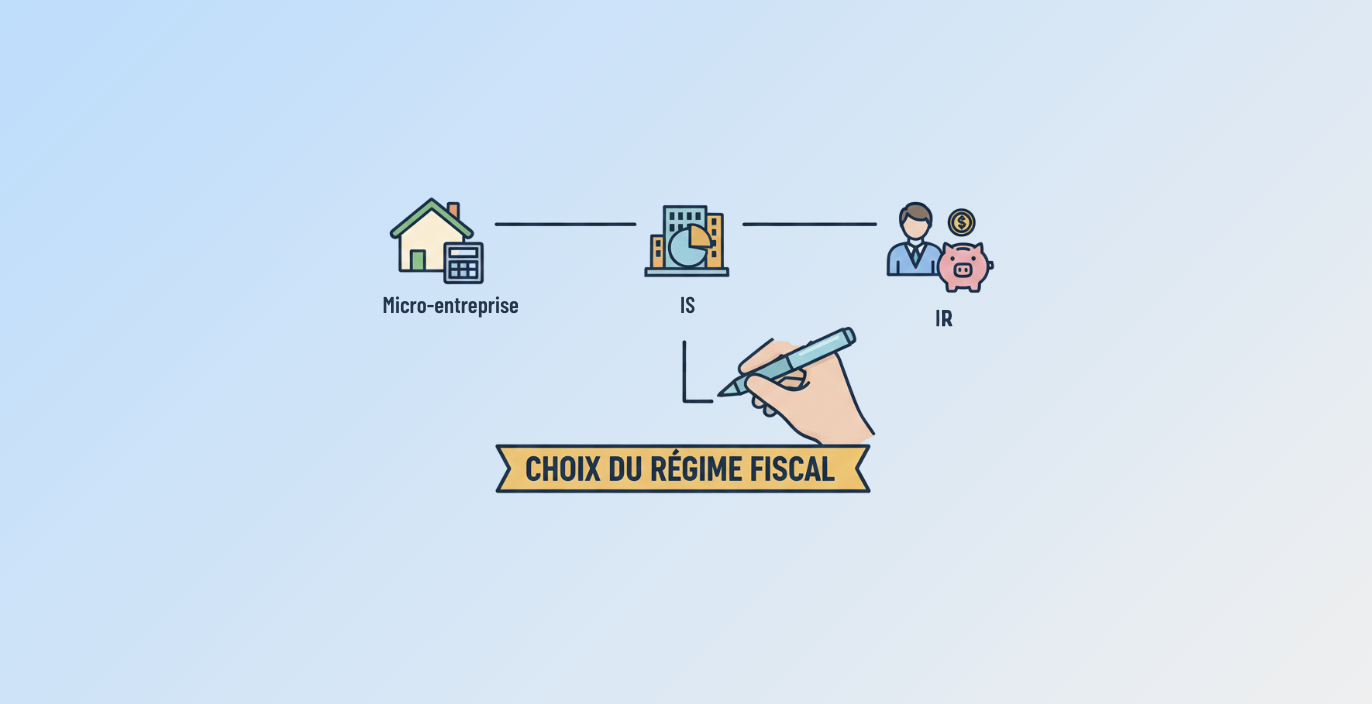

SCI à l’IR ou SCI à l’IS : un choix toujours stratégique

En 2026, le principal sujet reste souvent le choix entre :

- la SCI à l’Impôt sur le Revenu (IR),

- la SCI à l’Impôt sur les Sociétés (IS).

La SCI à l’IR reste le régime par défaut. Les revenus fonciers sont directement imposés entre les mains des associés selon leur quote-part.

Ce régime reste apprécié pour les projets patrimoniaux familiaux et la transmission à long terme.

La SCI à l’IS, quant à elle, permet à la société d’être imposée directement sur ses bénéfices, avec possibilité d’amortir le bien immobilier comptablement.

Cet avantage peut réduire fortement la fiscalité à court terme, notamment sur les investissements locatifs.

Cependant, la fiscalité à la revente devient souvent moins favorable à l’IS, notamment en raison du calcul des plus-values professionnelles.

Pourquoi la SCI à l’IS attire davantage certains investisseurs

Avec la hausse de la fiscalité personnelle et les besoins croissants de trésorerie, de nombreux investisseurs s’intéressent davantage à la SCI à l’IS en 2026.

Ce régime permet notamment :

- d’amortir le bien,

- de limiter le résultat imposable,

- de capitaliser dans la société,

- de réinvestir plus facilement les bénéfices.

Cela peut être particulièrement intéressant pour :

- les investissements locatifs importants,

- les projets à forte rentabilité,

- les stratégies de réinvestissement immobilier.

Mais cette solution demande une vraie réflexion fiscale et patrimoniale.

Les discussions d’investisseurs montrent d’ailleurs que beaucoup sous-estiment les conséquences fiscales de la revente en SCI à l’IS.

La SCI reste-t-elle intéressante avec les nouvelles contraintes fiscales ?

Oui, mais la logique a évolué.

Pendant longtemps, la SCI était parfois présentée comme une solution “automatiquement avantageuse”. En réalité, son intérêt dépend désormais fortement :

- du type de projet,

- du niveau de revenus,

- de la durée de détention,

- des objectifs de transmission,

- du mode de financement.

En 2026, les investisseurs doivent aussi intégrer :

- la hausse des obligations déclaratives,

- la digitalisation fiscale,

- les contrôles renforcés,

- les nouvelles règles de facturation et de transparence.

La SCI reste pertinente, mais elle doit être pensée comme un véritable outil stratégique et non comme une simple formalité juridique.

Les limites de la SCI

La SCI présente également certaines contraintes.

D’abord, elle implique :

- une comptabilité,

- des assemblées,

- des formalités juridiques,

- des déclarations fiscales spécifiques.

La SCI à l’IS nécessite en plus une comptabilité commerciale plus technique.

Par ailleurs, les banques peuvent parfois être plus exigeantes lors des financements, notamment pour les jeunes SCI sans historique.

Enfin, certaines activités comme la location meublée peuvent entraîner des conséquences fiscales importantes si elles deviennent prépondérantes dans la société.

Dans quels cas la SCI reste particulièrement pertinente ?

La SCI reste souvent très intéressante pour :

- les investissements familiaux,

- la transmission patrimoniale,

- les projets à plusieurs associés,

- les stratégies de détention long terme,

- la gestion de biens importants.

Elle peut aussi permettre :

- d’anticiper une succession,

- d’éviter l’indivision,

- de faciliter certaines donations progressives de parts sociales.

Dans de nombreux cas, la SCI conserve donc une forte utilité patrimoniale en 2026.

Pourquoi se faire accompagner ?

Créer une SCI sans réflexion préalable peut entraîner :

- une fiscalité inadaptée,

- des difficultés de revente,

- des blocages entre associés,

- des coûts inutiles,

- ou des conséquences successorales mal anticipées.

Le choix entre IR et IS, la rédaction des statuts, le financement et la stratégie de transmission doivent être étudiés globalement.

Chez GT Expertise, nous accompagnons les investisseurs dans :

- la création de SCI,

- le choix du régime fiscal,

- l’analyse de rentabilité,

- la gestion comptable,

- l’optimisation patrimoniale et successorale.

Notre objectif est de sécuriser la cohérence entre le projet immobilier, la fiscalité et les objectifs patrimoniaux des associés.

Conclusion

En 2026, la SCI reste un outil particulièrement intéressant pour structurer un patrimoine immobilier, organiser une transmission ou investir à plusieurs. Mais son intérêt dépend désormais fortement de la stratégie fiscale et patrimoniale choisie.

SCI à l’IR ou à l’IS, détention long terme, revenus locatifs, transmission familiale : chaque projet mérite une étude spécifique afin d’éviter les erreurs coûteuses.

Pour structurer votre projet immobilier et choisir la SCI la plus adaptée à votre situation, GT Expertise vous accompagne dans vos enjeux comptables, fiscaux et patrimoniaux.