La facturation électronique représente l’une des plus grandes réformes fiscales et administratives des dernières décennies. Après avoir concerné uniquement les marchés publics, elle va désormais s’imposer à toutes les entreprises assujetties à la TVA en France. Son objectif ? Simplifier, automatiser et sécuriser les échanges entre entreprises tout en renforçant la lutte contre la fraude à la TVA. L’année 2026 marquera une étape clé : toutes les entreprises devront être capables de recevoir des factures électroniques et, selon leur taille, commencer à les émettre via des plateformes agréées. Où en sera-t-on concrètement ? Quelles obligations ? Quels bénéfices ? Et surtout, comment s’y préparer ? Notre cabinet comptable vous explique tout.

Pourquoi la facturation électronique devient obligatoire

Lutter contre la fraude et gagner en efficacité

Chaque année, des milliards d’euros de TVA échappent à l’État à cause de fraudes, d’erreurs ou de fausses factures. La facturation électronique permettra une traçabilité complète des flux et un contrôle automatisé des données. Mais au-delà de l’aspect fiscal, cette réforme vise aussi à :

- Automatiser la gestion comptable et réduire les erreurs de saisie,

- Accélérer les paiements et améliorer la trésorerie,

- Simplifier les obligations déclaratives (pré-remplissage futur des déclarations de TVA),

- Moderniser les échanges entre entreprises.

Un cadre juridique solide et progressif

Cette réforme s’appuie sur des textes législatifs déjà votés. La Direction Générale des Finances Publiques (DGFiP) pilote la mise en œuvre et la création d’un réseau de plateformes de dématérialisation partenaires (PDP). Ces plateformes joueront un rôle central : elles assureront la transmission, la vérification, la réception et l’archivage des factures électroniques, tout en relayant les informations nécessaires à l’administration fiscale.

Le calendrier de la réforme : 2026, une année charnière

Le déploiement de la réforme se fera en deux grandes étapes :

Date | Obligation principale | Entreprises concernées |

1ᵉʳ septembre 2026 | Obligation de recevoir des factures électroniques + émission obligatoire pour les grandes entreprises et ETI | Toutes les entreprises (réception), grandes et ETI (émission) |

1ᵉʳ septembre 2027 | Obligation d’émission pour les PME, TPE et micro-entreprises | Toutes les entreprises françaises |

En clair : dès septembre 2026, toutes les entreprises devront être prêtes à recevoir des factures électroniques. Celles qui ne le seront pas ne pourront plus traiter leurs factures fournisseurs.

Qui est concerné ?

Toutes les entreprises assujetties à la TVA en France sont concernées, qu’elles soient grandes, petites, ou en franchise en base. L’obligation s’applique à toutes les transactions B2B domestiques (entre entreprises établies en France). Les ventes aux particuliers (B2C) et les transactions internationales ne seront pas soumises à la facturation électronique, mais devront faire l’objet d’un e-reporting, c’est-à-dire une transmission automatique de certaines données à l’administration fiscale. Certaines activités exonérées de TVA (santé, éducation, finance, etc.) pourront bénéficier de dérogations.

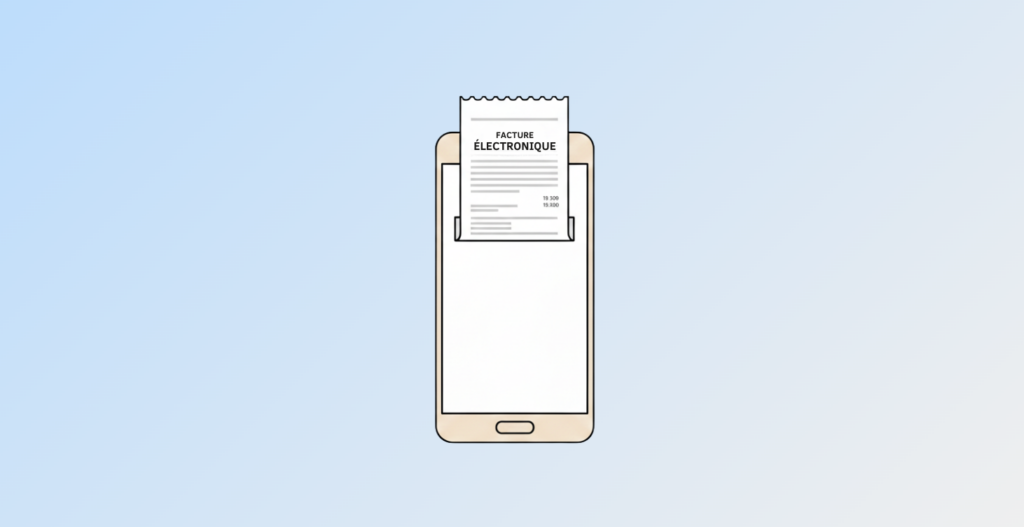

Comment fonctionnera la facturation électronique ?

Le principe de l’e-invoicing

L’e-invoicing (facturation électronique) désigne l’émission, la transmission et la réception de factures sous un format structuré, lisible à la fois par l’humain et par les systèmes informatiques. Chaque facture transite via une plateforme agréée (PDP), qui la vérifie, l’envoie à la plateforme du client et en extrait les données nécessaires pour l’administration.

L’e-reporting : le complément obligatoire

Pour les transactions non couvertes par la facturation électronique (B2C, export, import), les entreprises devront transmettre périodiquement certaines informations : montants, taux de TVA, pays du client, dates, etc. Cela permettra à la DGFiP d’avoir une vision complète et en temps réel des flux économiques.

Les formats reconnus

Les factures électroniques devront respecter des formats normalisés, comme :

- Factur-X (PDF + XML),

- UBL (Universal Business Language),

- CII (Cross Industry Invoice).

Ces formats garantissent l’interopérabilité entre systèmes, la lisibilité humaine et la conformité technique.

La PDP, un acteur clé

La PDP (Plateforme de Dématérialisation Partenaire) est au cœur du dispositif. Elle assure :

- L’envoi et la réception des factures,

- Le contrôle de conformité et d’intégrité,

- La transmission des données fiscales,

- L’archivage sécurisé pendant 6 ans minimum.

Les entreprises pourront choisir leur PDP selon leurs besoins : compatibilité, sécurité, connecteurs ERP, automatisation, service client, etc.

Ce que cela change pour votre entreprise

Fin du papier et du PDF simple

À partir de 2026, les factures PDF envoyées par e-mail ne suffiront plus. Chaque facture devra être émise sous un format structuré, via une plateforme agréée. Les données seront automatiquement traitées, validées et archivées.

Des process internes à repenser

Votre entreprise devra :

- Adapter ses logiciels de facturation et comptabilité,

- Mettre à jour ses procédures de validation,

- Former ses équipes à la lecture et gestion des factures électroniques,

- Mettre en place des contrôles qualité (rejets, erreurs, statuts, paiements).

Des avantages à long terme

Malgré les efforts initiaux, la réforme offre de nombreux bénéfices :

- Moins d’erreurs et de litiges,

- Des paiements plus rapides,

- Un meilleur suivi de la trésorerie,

- Une réduction des coûts de traitement,

- Une comptabilité plus fluide et mieux automatisée,

Une conformité fiscale renforcée.

Sanctions et risques en cas de non-conformité

Le non-respect des obligations entraînera des sanctions financières :

- 15 € par facture non conforme, plafonné à 15 000 € par an,

- 250 € par défaut d’e-reporting, également plafonné à 15 000 € par an.

Mais au-delà des amendes, le vrai risque est opérationnel : si votre entreprise n’est pas connectée à une PDP, vous ne pourrez plus recevoir ou émettre certaines factures, ce qui bloquera votre facturation et vos paiements.

Comment se préparer dès 2025

Le mot d’ordre est clair : anticiper. Dès 2025, les entreprises doivent réaliser un diagnostic interne afin d’identifier leurs flux de facturation (clients, fournisseurs, B2B, B2C, export) et vérifier la compatibilité de leurs logiciels. Il s’agit également de recenser les partenaires commerciaux concernés pour bien cerner l’ampleur du projet.

Le choix d’une plateforme agréée (PDP) constitue une étape stratégique. Les entreprises doivent comparer les solutions disponibles selon leurs tarifs, leur sécurité, leurs intégrations et s’assurer qu’elles seront bien immatriculées auprès de la DGFiP. Une phase pilote permettra ensuite de tester la transmission électronique des factures avant un déploiement complet.

Il sera ensuite essentiel d’adapter les outils et les processus internes : mise à jour des logiciels de facturation et de comptabilité, formation des équipes, et automatisation de la saisie comptable. Ces ajustements devront être validés par une série de tests sur un périmètre restreint avant une généralisation progressive.

Enfin, la formation et l’accompagnement des collaborateurs seront déterminants. Les équipes comptables, administratives et commerciales devront être sensibilisées aux nouveaux processus, appuyées par un guide interne et un référent dédié. Un suivi régulier permettra de contrôler la conformité, de mesurer la performance (taux de factures électroniques, rejets, délais) et d’ajuster en fonction de l’évolution de la réglementation.

Le rôle central du cabinet comptable

La facturation électronique ne se limite pas à une évolution technique : elle transforme la gestion comptable et fiscale. Le cabinet comptable devient un acteur clé de cette transition, en accompagnant les entreprises dans le choix de leur PDP, la cartographie de leurs flux, l’automatisation des traitements et la mise en conformité TVA.

Garant de la fiabilité des données, le cabinet veille à la cohérence des informations transmises et au respect des obligations légales. L’automatisation réduit le temps de saisie et permet aux collaborateurs de se concentrer sur des missions à plus forte valeur ajoutée comme le conseil et l’analyse. Cette réforme s’inscrit ainsi dans une dynamique plus large de digitalisation globale, offrant aux entreprises une meilleure performance et visibilité financière.

2026 : un nouvel écosystème fiscal et numérique

À l’horizon 2026, la facturation électronique sera la norme. Les échanges passeront par des plateformes interconnectées, offrant à l’administration une vision quasi instantanée des flux de TVA. Les cabinets comptables, directions financières et chefs d’entreprise travailleront sur des outils intégrés regroupant facturation, comptabilité, trésorerie et reporting.

Les entreprises les mieux préparées disposeront d’un avantage concurrentiel décisif : plus de réactivité, moins d’erreurs, une trésorerie optimisée et un contrôle fiscal simplifié.

La facturation électronique sera obligatoire dès 2026. Plutôt que de la subir, il faut en faire un levier de modernisation et de performance. Notre cabinet accompagne déjà ses clients dans cette transition en analysant leurs flux, en adaptant leurs outils et en assurant une mise en conformité complète avant l’échéance.

Nous avons choisi Pennylane comme plateforme agréée pour sa simplicité d’intégration, sa conformité totale avec les exigences de la DGFiP, son automatisation complète et sa sécurité renforcée. Grâce à Pennylane, nous offrons à nos clients une solution fluide, fiable et performante pour aborder sereinement la réforme.

En résumé, la facturation électronique vise la simplification, l’automatisation et la digitalisation. Anticiper dès aujourd’hui, c’est garantir une transition réussie, sécurisée et porteuse de valeur ajoutée pour votre entreprise.