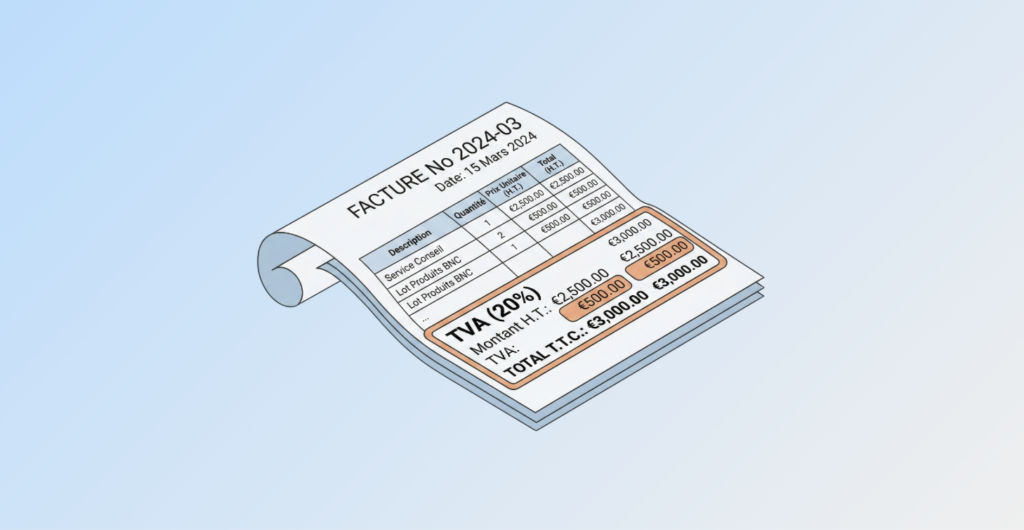

La facturation erronée de la TVA est une problématique fréquente pour les entreprises, pouvant entraîner des complications administratives et financières. Lorsqu’une taxe est appliquée à tort, il est essentiel de connaître la procédure pour la corriger et éviter des pertes financières. Cet article détaille les démarches à suivre pour rectifier une erreur de facturation et récupérer les sommes concernées.

Pourquoi une erreur de facturation de TVA peut-elle survenir ?

L’erreur dans l’application de la TVA peut avoir diverses origines, souvent liées à une mauvaise interprétation des règles fiscales ou à une saisie incorrecte des taux applicables. Parmi les causes les plus courantes, on retrouve :

- Facturation de la TVA sur une prestation exonérée : certaines opérations sont, par nature, exonérées de TVA, comme certaines activités médicales ou éducatives. Si une entreprise applique malgré tout la TVA, cette taxe est considérée comme indue.

- Utilisation d’un taux erroné : il existe plusieurs taux de TVA en fonction de la nature des biens ou des services fournis (taux normal, intermédiaire, réduit, super-réduit). Une erreur dans le choix du taux applicable peut entraîner une facturation incorrecte.

- Application de la TVA sur une transaction intracommunautaire ou internationale : les ventes à l’exportation ou les livraisons intracommunautaires entre entreprises peuvent être exonérées sous certaines conditions. Une mauvaise interprétation des règles peut aboutir à une taxation inappropriée.

Pour le client, il est essentiel de s’assurer que la TVA indiquée sur une facture est correcte et conforme aux obligations fiscales. Une taxe indûment facturée ne peut être déduite, ce qui peut entraîner un redressement fiscal en cas de contrôle.

Correction d’une erreur de TVA : l’importance de la facture rectificative

Lorsqu’une entreprise détecte une erreur de facturation de TVA, la première étape consiste à établir une facture rectificative. Cette nouvelle facture vient corriger la précédente en supprimant la TVA erronément appliquée. La facture rectificative est un document officiel qui doit être transmis au client afin qu’il puisse ajuster sa propre comptabilité.

Depuis une récente évolution des règles fiscales, il n’est plus nécessaire de prouver sa bonne foi pour procéder à cette correction, tant que la régularisation ne génère pas de perte pour l’administration fiscale.

Rédiger une facture rectificative : les éléments clés

Une facture rectificative doit respecter certaines exigences pour être conforme :

- Mention explicite qu’elle annule et remplace la facture initiale.

- Suppression de la TVA indûment facturée.

- Mention du motif de la correction.

- Date de correction et références de la facture originale.

- Transmission officielle au client (courrier recommandé, email avec accusé de réception).

Récupération de la TVA : procédure à suivre

Une fois la facture rectificative émise, l’entreprise peut procéder à la récupération de la TVA payée à tort en optant pour l’une des solutions suivantes :

- Imputation fiscale : les entreprises soumises au régime réel normal peuvent inscrire le montant de la TVA à récupérer sur la ligne 21 de la déclaration CA3. Celles relevant du régime réel simplifié doivent procéder à l’ajustement sur la ligne 25 de leur déclaration annuelle CA12.

- Demande de remboursement : si la TVA à récupérer est supérieure à la taxe collectée, l’entreprise peut solliciter un remboursement via l’imprimé fiscal n° 3519, accompagné de la dernière déclaration CA3. Ce remboursement peut être annuel (à partir de 150 € de crédit de TVA), trimestriel ou mensuel (si le crédit de TVA atteint 760 €).

Délais à respecter pour la régularisation

Les entreprises doivent impérativement respecter le délai maximal de régularisation fixé au 31 décembre de la deuxième année suivant l’événement ayant généré l’erreur. Toutefois, en cas de contrôle fiscal chez le client, ce délai peut être prolongé, permettant ainsi une correction plus tardive.

Exemple : une entreprise ayant facturé une TVA erronée en 2022 devait initialement la corriger avant le 31 décembre 2024. Cependant, si un contrôle fiscal du client intervient en 2025, la rectification devient possible jusqu’au 31 décembre 2027.

Les conséquences d’une absence de correction

Ne pas rectifier une erreur de TVA peut entraîner plusieurs risques pour l’entreprise :

- Sanctions financières : l’administration fiscale peut exiger le reversement de la TVA indûment déduite par le client.

- Pénalités et majorations : une régularisation tardive peut engendrer des pénalités de retard et des amendes pour non-conformité.

- Perte de crédibilité : des erreurs récurrentes dans la facturation de la TVA peuvent nuire à la réputation de l’entreprise et fragiliser sa relation avec ses clients.

Obligations du client face à une facture rectificative

Lorsqu’un client reçoit une facture rectificative, il doit immédiatement ajuster sa comptabilité et, si nécessaire, restituer la TVA qu’il aurait indûment récupérée. Les étapes à suivre sont les suivantes :

- Vérifier la conformité de la facture rectificative reçue.

- Annuler l’écriture comptable correspondant à la facture erronée.

- Réintégrer la nouvelle facture dans sa comptabilité.

- Corriger sa déclaration de TVA en conséquence.

Si l’entreprise fournisseur ne prend pas l’initiative de régulariser la situation, le client peut lui réclamer directement le remboursement de la taxe facturée à tort. En cas de litige ou d’impossibilité (insolvabilité du fournisseur, liquidation judiciaire, etc.), il peut saisir l’administration fiscale pour obtenir la restitution de la TVA.

Conclusion

Rectifier une erreur de TVA est une procédure incontournable pour garantir la conformité fiscale et éviter des sanctions. Grâce à la mise en place d’une facture rectificative et au respect des délais, les entreprises peuvent récupérer la TVA payée à tort sans difficultés. Il est donc essentiel de bien maîtriser ces démarches et d’anticiper toute éventuelle erreur afin d’éviter des complications administratives.

Pour un accompagnement personnalisé et une gestion optimale de votre fiscalité, faites confiance à GT EXPERTISE, cabinet d’expertise comptable à Paris. Si besoin, nous sommes là avec notre pôle expertise comptable et fiscale pour vous fournir un soutien sur mesure et vous aider à naviguer facilement dans vos obligations fiscales.