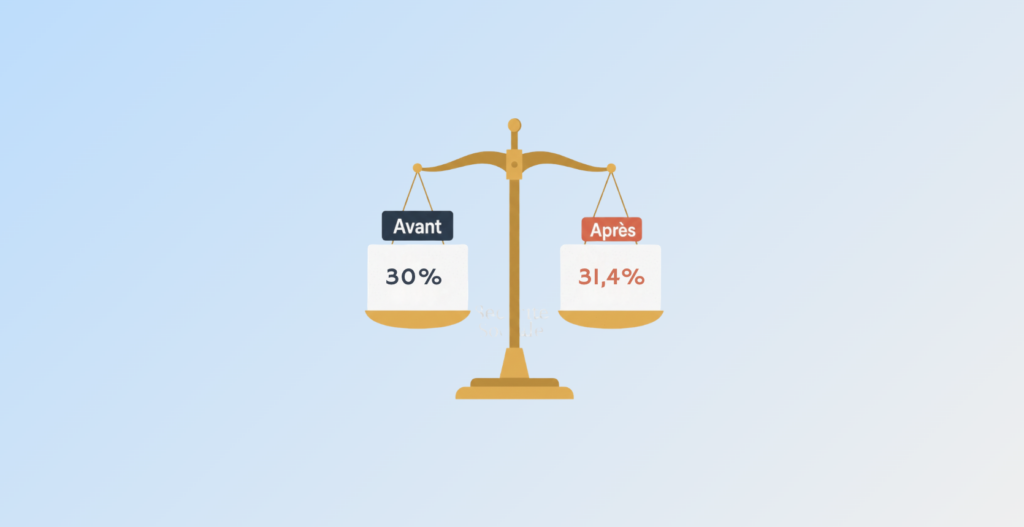

Depuis le 1er janvier 2026, la fiscalité des revenus du capital évolue avec une hausse du Prélèvement Forfaitaire Unique (PFU), désormais fixé à 31,4 % contre 30 % auparavant. Une modification qui impacte directement les stratégies de rémunération des dirigeants et investisseurs.

Alors, dividendes ou salaire : que choisir en 2026 ? Voici une analyse claire pour adapter votre stratégie.

Pourquoi le PFU passe à 31,4 % ?

Le PFU repose sur deux composantes :

- Impôt sur le revenu (IR) : 12,8 % (inchangé)

- Prélèvements sociaux : 18,6 % (contre 17,2 % auparavant)

Cette hausse provient de l’ajout d’une nouvelle contribution sociale de 1,4 point, intégrée à la CSG.

À retenir :

→ Le PFU augmente uniquement à cause des prélèvements sociaux, pas de l’impôt sur le revenu.

Quels revenus sont concernés par la hausse ?

Revenus concernés (PFU à 31,4 %)

- Dividendes

- Intérêts (comptes-titres, obligations, etc.)

- Plus-values mobilières

Revenus non concernés (inchangés)

- Assurance-vie (reste à 30 %)

- PEL / CEL / PEP

- Revenus immobiliers

- Livrets réglementés (exonérés)

Point clé : L’assurance-vie devient relativement plus attractive grâce à cette différence de fiscalité.

Dirigeants : dividendes ou salaire en 2026 ?

La hausse du PFU change légèrement l’équilibre entre rémunération et distribution de dividendes.

En SAS / SASU : avantage aux dividendes

Le président assimilé salarié :

- Charges élevées sur salaire (environ 80 % du net)

- Aucune cotisation sociale sur les dividendes

Résultat :

Même avec un PFU à 31,4 %, les dividendes restent souvent plus avantageux.

Exemple simplifié :

- 100 € de bénéfice

- ≈ 58 € nets en dividendes après impôts

À retenir :

→ Les dividendes restent fiscalement efficaces, mais l’écart avec le salaire se réduit légèrement.

En SARL / EURL : attention aux cotisations

Pour un gérant majoritaire :

- Les dividendes sont soumis aux cotisations sociales au-delà de 10 % du capital

- Ces cotisations peuvent atteindre 40 à 45 %

Conséquence :

→ Les dividendes deviennent rapidement moins intéressants que le salaire

Stratégie recommandée :

- Limiter les dividendes sous le seuil des 10 %

- Compléter avec une rémunération

PFU ou barème progressif : quelle option choisir ?

Le PFU s’applique automatiquement, mais il est possible d’opter pour le barème progressif.

Quand choisir le barème ?

- Si votre TMI est à 0 % ou 11 %

- Grâce à : Abattement de 40 % sur les dividendes, CSG partiellement déductible

Quand garder le PFU ?

- Dès que votre TMI atteint 30 % ou plus

Exemples

TMI 11 %

- PFU : 3 140 €

- Barème : ≈ 2 520 €

→ Le barème est plus avantageux

TMI 30 %

- PFU : 3 140 €

- Barème : ≈ 3 660 €

→ Le PFU devient préférable

Points de vigilance essentiels en 2026

Les dividendes ne donnent aucun droit social

- Pas de retraite

- Pas d’indemnités maladie

- Pas de chômage

Bonne pratique :

→ Maintenir un salaire minimum pour valider vos droits.

Attention à la règle des 10 % en SARL

- Calcul basé sur :

- Capital social

- Comptes courants d’associés

- Primes d’émission

Astuce :

→ Augmenter le compte courant peut réduire la part taxée

L’assurance-vie gagne en intérêt

- Fiscalité stable à 30 %

- Prélèvements sociaux plus faibles (17,2 %)

Conclusion :

→ Une solution pertinente pour diversifier votre stratégie patrimoniale.

Conclusion

La hausse du PFU à 31,4 % ne bouleverse pas totalement les stratégies, mais elle impose une analyse plus fine. Entre optimisation fiscale, protection sociale et structure juridique, chaque situation doit être étudiée avec précision.

Une chose est sûre : en 2026, l’arbitrage entre salaire et dividendes devient plus stratégique que jamais.