Publié le 17.07.2025 · Mis à jour le 07.07.2026 par Guillaume Thomas, expert-comptable et commissaire aux comptes inscrit à l’Ordre des experts-comptables, fondateur de GT-Expertise (Saint-Mandé).

Le ROA (Return on Assets), ou rentabilité économique, répond à une question simple et essentielle : votre entreprise gagne-t-elle bien de l’argent avec les actifs dont elle dispose ? C’est l’un des indicateurs les plus parlants pour juger de l’efficacité d’une activité — à condition de savoir le calculer, l’interpréter et ne pas le confondre avec la rentabilité financière. Voici l’essentiel.

Qu’est-ce que le ROA ?

Le ROA mesure la capacité de l’entreprise à transformer ses actifs (machines, stocks, trésorerie, créances…) en résultat. Il s’exprime en pourcentage et se lit indépendamment de la manière dont ces actifs sont financés — par fonds propres ou par dette. C’est pourquoi on parle de rentabilité économique : il évalue la performance de l’outil, avant toute considération de financement. À ne pas confondre avec la rentabilité financière (le ROE), qui mesure, elle, le rendement pour les actionnaires.

La formule et un exemple

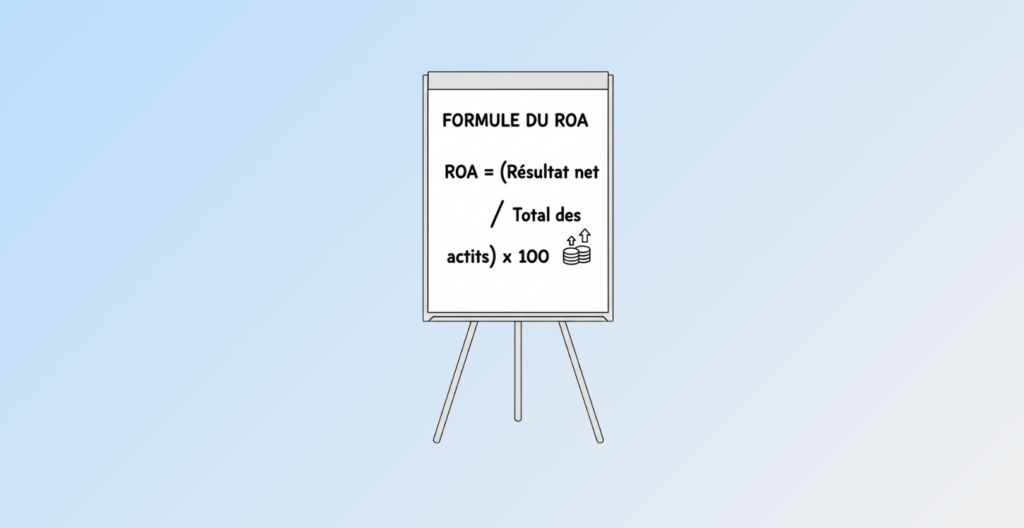

ROA = Résultat net / Total de l’actif × 100

Prenons une entreprise qui dégage un résultat net de 60 000 € avec un total d’actif de 600 000 €. Son ROA est de 60 000 / 600 000 = 10 %. Autrement dit, chaque euro d’actif engagé génère 10 centimes de résultat. Certaines analyses retiennent le résultat d’exploitation plutôt que le résultat net, pour isoler la performance purement économique ; l’essentiel est de garder la même définition d’une période à l’autre pour que la comparaison ait un sens.

Comment l’interpréter

Un ROA élevé signale une bonne efficacité : l’entreprise tire beaucoup de résultat de peu d’actifs. Mais il n’existe pas de « bon » ROA dans l’absolu. Une société de services, peu capitalistique, affichera mécaniquement un ROA supérieur à celui d’une industrie lourde qui immobilise de gros équipements. Deux lectures sont donc indispensables : la comparaison sectorielle (face à des entreprises comparables) et le suivi dans le temps (la tendance compte plus que la valeur ponctuelle).

ROA, ROE, ROCE : ne pas confondre

Le ROA fait partie d’une famille d’indicateurs de rentabilité qu’il faut distinguer pour ne pas se tromper de diagnostic :

Indicateur | Formule simplifiée | Ce qu’il mesure |

ROA — rentabilité économique | Résultat net / Total de l’actif | L’efficacité des actifs à générer du profit, indépendamment du mode de financement |

ROE — rentabilité financière | Résultat net / Capitaux propres | La rentabilité pour les actionnaires (intègre l’effet de levier de la dette) |

ROCE — rentabilité des capitaux employés | Résultat d’exploitation / Capitaux employés | La rentabilité de l’outil économique, avant structure financière |

Reprenons notre exemple : avec un résultat net de 60 000 € et des capitaux propres de 300 000 €, le ROE atteint 20 %, contre un ROA de 10 %. Cet écart s’explique par l’effet de levier : l’entreprise a financé une partie de ses actifs par la dette, ce qui amplifie la rentabilité pour les actionnaires — mais aussi le risque.

Les leviers pour améliorer son ROA

Le ROA se décompose en deux moteurs (c’est la logique du modèle DuPont) : la marge nette et la rotation des actifs. On l’améliore donc en agissant sur l’un ou l’autre :

- Augmenter la marge nette : mieux valoriser ses ventes, maîtriser ses coûts.

- Accélérer la rotation des actifs : générer plus de chiffre d’affaires avec les mêmes actifs.

- Alléger les actifs peu productifs : réduire les stocks dormants, recouvrer les créances, céder les immobilisations sous-utilisées.

Les limites de l’indicateur

- Il dépend fortement du secteur : une comparaison entre activités très différentes n’a pas de sens.

- Il est sensible à la valorisation comptable des actifs (amortissements, actifs anciens sous-évalués au bilan).

- Il ne dit rien du financement ni du risque : il se lit avec le ROE et les indicateurs de trésorerie.

- C’est une photographie : seule son évolution dans le temps révèle une vraie tendance.

Questions fréquentes

Qu’est-ce qu’un « bon » ROA ?

Il n’existe pas de valeur universelle. Un ROA n’a de sens que comparé à celui d’entreprises du même secteur et suivi dans le temps. Une activité de services, peu gourmande en actifs, affiche naturellement un ROA plus élevé qu’une industrie lourde. Ce qui compte, c’est la tendance et le positionnement relatif, pas un seuil absolu.

Quelle différence entre le ROA et le ROE ?

Le ROA (rentabilité économique) mesure l’efficacité des actifs, indépendamment de la façon dont ils sont financés. Le ROE (rentabilité financière) mesure la rentabilité pour les actionnaires et intègre l’effet de levier de la dette. Un écart important entre les deux traduit un recours marqué à l’endettement.

Comment améliorer son ROA ?

Le ROA se décompose en deux leviers : la marge nette (combien l’entreprise gagne sur ses ventes) et la rotation des actifs (combien de chiffre d’affaires elle génère avec ses actifs). On l’améliore donc en augmentant la marge, en faisant mieux « tourner » ses actifs, ou en réduisant les actifs peu productifs (stocks dormants, immobilisations sous-utilisées).

Le ROA remplace-t-il les autres indicateurs ?

Non. C’est un indicateur parmi d’autres, à lire avec la marge, le ROE, le ROCE et les indicateurs de trésorerie. Aucun ratio ne résume à lui seul la santé d’une entreprise ; c’est leur lecture croisée qui éclaire le pilotage.

Envie de piloter votre rentabilité avec les bons indicateurs ? GT-Expertise met en place votre tableau de bord et vous aide à décider sur des chiffres fiables. Demandez votre devis gratuit sous 24 heures.